1成本(原价)管理基础知识回顾

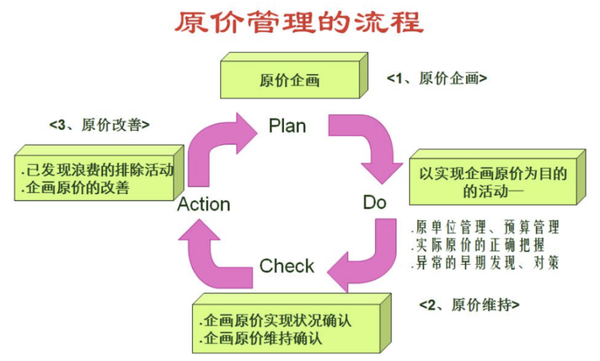

成本(原价)管理:达成利润目标,计划实施各种活动,并对其成果进行评价再采取必要的措施改进。是一个完整的PDCA循环(见下图):

1、成本(原价)管理的三方面

•收益目标的立案及达成计划。

•为了达成利益目标推进各项活动。

•活动成果的正确把握和评价,必要时为达成目标追加活动。

2、成本(原价)管理的目的

成本(原价)管理工作是为实现公司总体收益目标而进行的管理控制工作,是各项管理活动的核心与前提——公司各项活动的根本目的:目标利润的实现!

3、成本(原价)管理的三个误区

(1)误区一:成本(原价)管理就是原价的归集和计算

正确认识:成本(原价)管理是一项活动,为得到好的结果,对影响成本(原价)的全过程进行把握,是过程管理。

——对公司各项活动、各变化因素进行监视、跟踪、对策,消除7种浪费。

(2)误区二:成本(原价)管理是原价部门或制造现场的事情

正确认识:成本(原价)管理是一项全员参与的活动,“成本(原价)是造出来的不是算出来的”.

——成本(原价)部门只是指导并正确反映各活动的成果

——制造现场是将各部门的工作质量及自身努力通过产品原价表现出来

(2)误区三:成本(原价)管理只关注本部门,不考虑最终产品

正确认识:成本(原价)管理必须对最终产品有益“局部服从整体”

——出现偏差时成本(原价)部门及时指导并纠正

4、成本(原价)管理的主要工具——原单位

单位,即与成本(原价)紧密关联的、能够反映各部门、各工程活动和实力的相关指标。

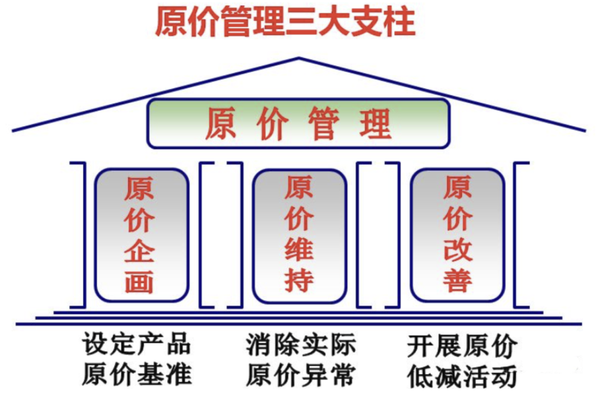

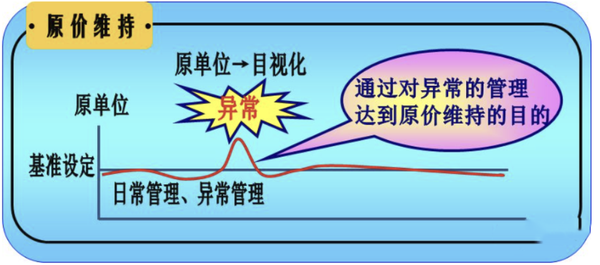

2现场成本(原价)的维持活动

成本(原价)维持的定义及其必要性:设定现场成本(原价)的基准,通过实际值与基准值的比较,及早发现异常,制定再发防止对策并实施,加以固化杜绝反弹。

1、对正常状态的认知与把握

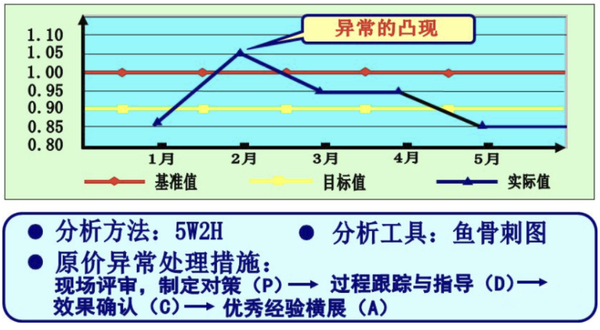

2、成本(原价)维持的工具及方法

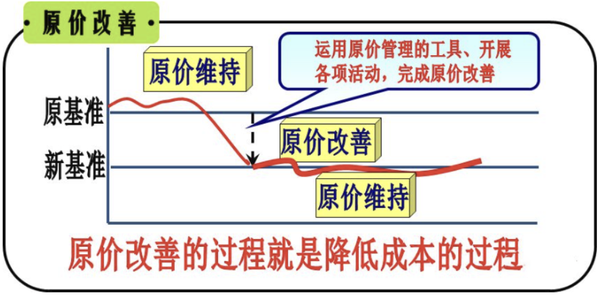

3现场成本(原价)的改善活动

成本(原价)改善的定义及其必要性:为实现原价低减而开展的各项改善活动。

1、成本(原价)改善图示

成本(原价)改善工具:TPS,QC活动,TPM活动,创意功夫提案,其他改善工具

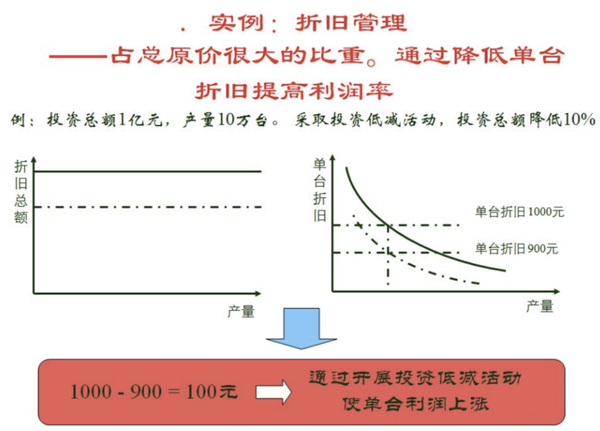

成本(原价)改善着眼点:投资低减:价格交涉/国产化,闲置设备改造再利用,零件/刀具国产化,委外制作/修理改为厂内制作/修理,材料、工时等费用的低减,修旧利废/使用替代品。

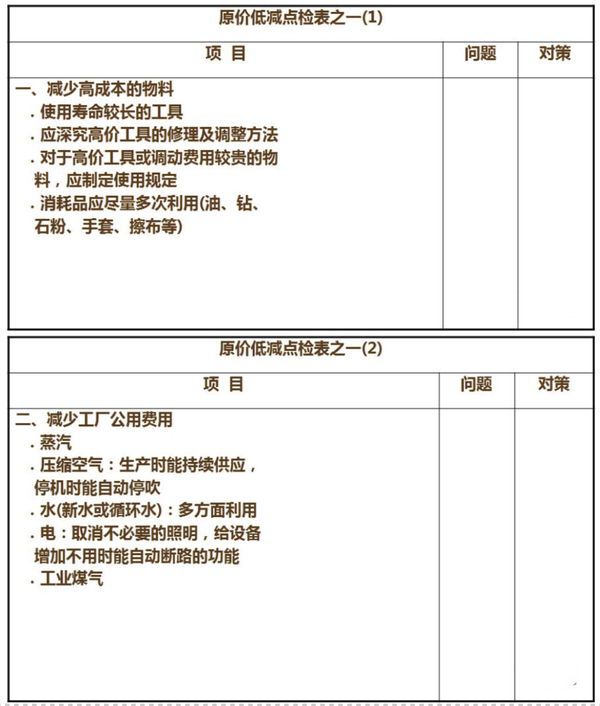

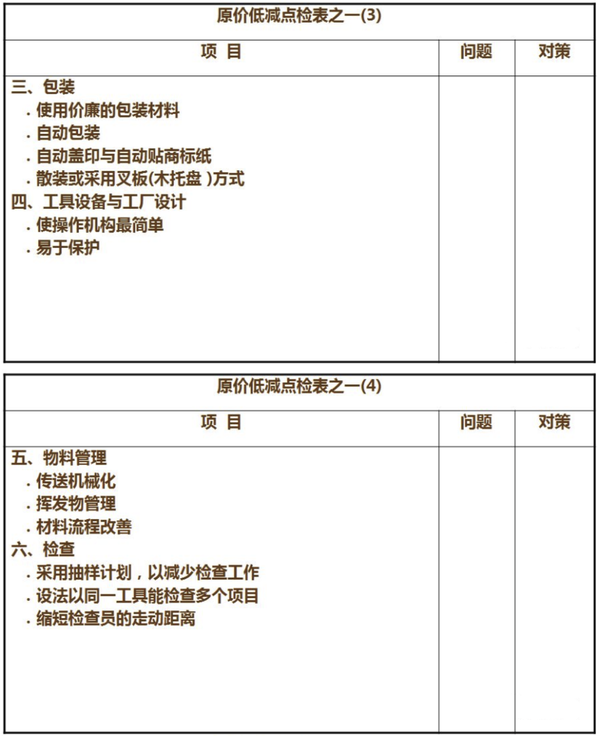

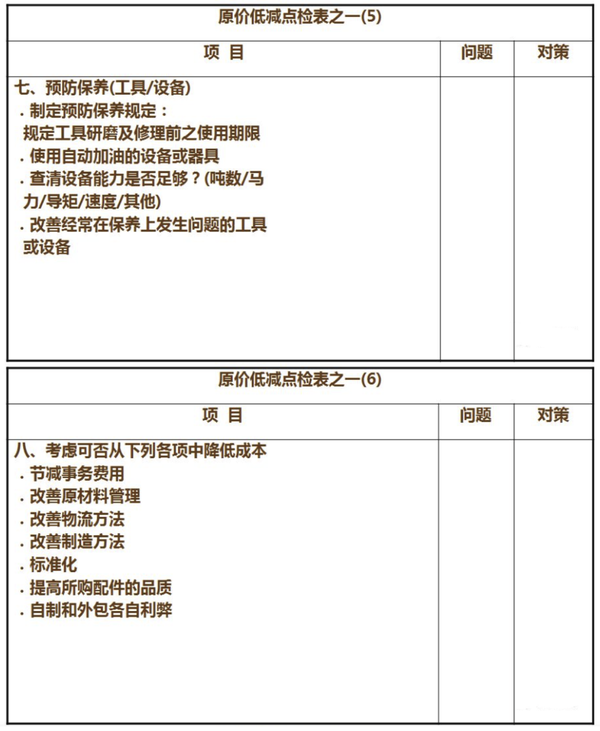

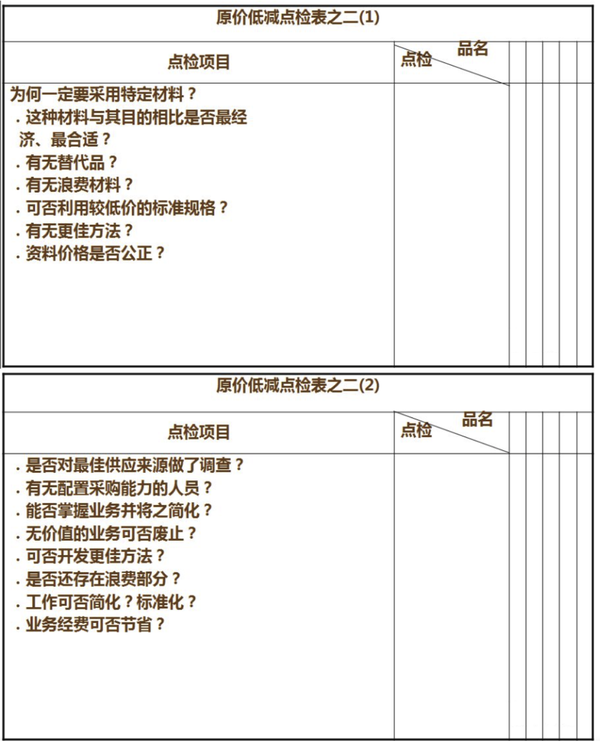

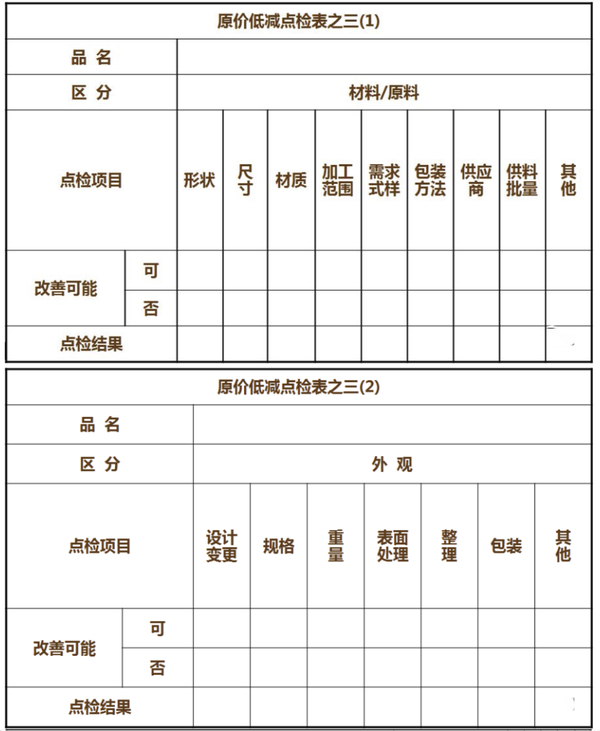

2、成本(原价)低减点检表

成本(原价)改善注意点:成本(原价)改善尽早开展,对其他工序的影响,收益与投入之间的关系,合理计算低减金额。

4案例介绍

成本(原价)管理对管理者的要求:

•时时、事事关注成本(原价)管理工作,向员工传递“领导很重视成本(原价)工作”的信息和思想。

•树立“所有业务活动都与成本(原价)有关”的思想。将“对成本(原价)的影响”作为评价活动的重要指标。

•宽松的改善环境和公正、适宜的奖励机制。

•引导员工重视原单位改善等收益改善活动的开展。

1、案例介绍—管理经费

高昂的管理经费会使产品失去竞争力

采用的方法:

——行政部门的精简,逐级分解存在的必要性,推动少人化、灵活用人化

——经费分配原则是部门(人)工作的客户需要而定

——不增加,而是尽量减少固定费用,ex.部门需要招聘10人,理由不是增加XX工作,而要陈述该项工作需要多少工时,原有人员富裕多少工时,作业改善还能节约多少工时,顺次急迫度

——业务整合要抽调优秀人员(务必重视)

——行政部门利润化(难点)

2、案例介绍—库存降低

库存降低使企业内部问题暴露出来,过高的库存将各种异常和浪费掩盖起来,通过降低库存,降低存货成本的同时将异常和浪费明示,为下一步改善提供素材。

采用的方法:

——引入看板管理方式

——改变物流方式

——改变调达、生产方式(必要量概念导入)

——L/T缩短

3、案例介绍—制造费用

——作业过程中发现改善

横向比较: BMC(同类公司横向比照)

纵向比较:与本公司历史数据对比,与本公司当期收益目标对比

——采用“QC活动”等方法分析真因

——协同技术、管理等部门联合制定改善对策

——运用TPS等丰田作业方法,遵循“P-D-C-A”循环规律实施改善活动

——通过TPM等活动维持改善成果